金盾时时彩信誉平台

你的位置:金盾时时彩信誉平台 > 金盾时时彩信誉平台介绍 >

发布日期:2024-12-15 14:58 点击次数:124

11月各地楼市的成交成绩陆续出来了。对于11月的数据,网上出现两个截然不同的观点,有的认为销售趋势一片大好,有的则开始为市场降温而担心。

确实,从不同的数据维度看,市场给人的体感温度是不一样的。

整体而言,11月依然延续10月份的市场热度,但上涨劲头不如10月份。政策效应已出现减弱信号。很多人关心,2024年的最后一个月,房地产能不能再冲一波?

明源君认为,答案是肯定的。

11月楼市维持高位运行

但市场其实已有所降温

进入11月以来,楼市热销的新闻不断,尤其一线城市不断有楼盘售罄、排队看房的消息传出。市场也不负所望,多地网签数据都创下了新高。不过,如果从当月认购数据来看,则是另一番风景。

1、多地网签量创近年来新高,市场热度仍在延续

在普通年份,“金九银十”过后的11月,通常是楼市淡季。而今年的11月,楼市表现却很不寻常,不仅延续了10月份的热度,部分城市的成交数据还超过了10月份,创下了近年来新高。

先看新房网签数据。

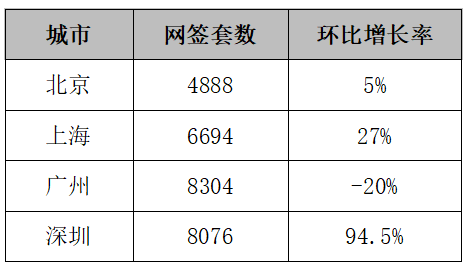

首先,除广州外,其余三个一线城市的楼市仍在升温,网签数据再创新高。尤其是深圳,前几个月基数较低,11月份市场修复明显,网签量出现大幅提升,达到了8076套,环比10月份几近翻倍。这个数据仅次于楼市巅峰时期的2021年1月份。VR沉浸式看房,打动客户加速成交,点击了解

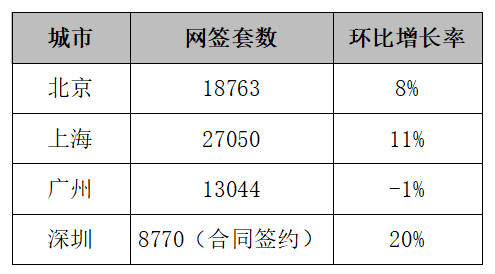

四个一线城市的二手房市场,表现更为“生猛”。

上海网签27050套,不仅刷新了年内最新成交记录,更是创下了44个月以来的新高;这也是2021年3月以来,上海二手房首次月成交突破27000套大关。

深圳的数据,也是触及近46个月来的最高记录,连续两个月保持在“繁荣线”水平。

北京创近20个月来新高。广州虽然略有下滑,但仍保持在较高的水平。

热点二线城市也有部分表现强势。

比如杭州,新房成交量连续四个月上涨,11月份环比更是大增31%;二手房市场同样火热,网签环比上涨14.4%,达到了10429套,为2023年3月以来最高水平。

数据显示,中指研究院重点监测的30城中,11月份新房、二手房的成交规模都呈正增长。不过,不同城市之间冷热不均,部分城市延续10月份的上行趋势,而部分城市走势已逆转,成交规模环比转跌。

整体来看,一二线城市的走势优于三四线;二手房企稳的信号强于一手房。市场分化非常明显。

2、当月认购量有所下滑,新政效果呈走弱趋势

我们知道,网签的数据有一定滞后性,从合同发起到网签中间存在一段时间差。也就是说,11月份的成交数据其实包含了一部分10月份的成交量。

因此,实际认购量更能反映当月的实际成交情况。

从认购数据来看,即便是热点城市,11月的成交量其实已有回调。

比如涨势最凶的深圳,据乐有家研究中心的数据,11月份新房市场虽然表现活跃,认购量也达到了9986套,但和上个月相比跌了33.8%(10月份认购量为13366套)。两个数据一对比,变化不言而喻。

广州的网签量已经下降,其他的数据如认购量,到访量等也出现下滑。

机构的数据显示,广州11月主要在售一手住宅楼盘到访总量为7.34万组次,认购总量2818套,日均到访量、认购量比10月后两周分别减少了7%与16.3%。

较之一二线城市,低能级城市的楼市走势更显乏力。

据中指研究院数据,11月份百强房企销售额同比减少9.46%,环比减少18.62%。

而在新政刚出来的10月份,新房销售额同比及环比都是正增长,且增幅分别达到10%及67%以上。

结合前面我们提到的,一二线城市同、环比整体上升,可以推断出,是三四线城市的销售降温拖累了整体数据,而且下滑的幅度还不小。

很明显,新政的效果开始走弱了。

楼市打响年度收官战

12月数据预计不会差

当前距离2024年结束只剩不到一个月的时间,这个收官之战能否打好,很多人可能心理都没底。

明源君认为,虽然11月实际成交有所下滑,但政策和房企一齐发力,在新动能的推动下,市场止跌回稳依然有很大胜算。

1、十二月成交有“保底”,不过市场也有不确定性

首先,我们知道,楼市有一定的长尾效应。

以新房为例,先认购,再交定金,然后再网签。目前很多项目给出的首付周期都比较长,有的项目甚至给到客户两三个月的时间。

11月虽然整体认购量不及10月份,但依然远远好于前三季度。11月成交逐步释放,降为十二月的成交量提供“保底”作用。线上获客不停歇,点击了解

其次,政策上有望进一步接力。

楼市这一轮的回温,是从九月底重磅新政出台开始的。前期的政策效应减弱的同时,新的政策正在生效。

一方面,12月1日起,房地产交易税新规正式生效,契税、增值税、个税的调整,为购房者带实打实的优惠,特别是改善群体最为受益。

从11月的成交来看,这一群体的成交占比呈现上升趋势。

以上海为例,800-1200万元的成交占比上升2.13%,同样占比上升的还有1200-1500万元总价段,上升了6.81%,在总成交量中占比达9.41%。

本月一线城市税费新规的落地,有望为改善置业再添一个动力。

另一方面,本月中央还有大会要召开,很多人也在期待届时会释放什么新的救市政策。

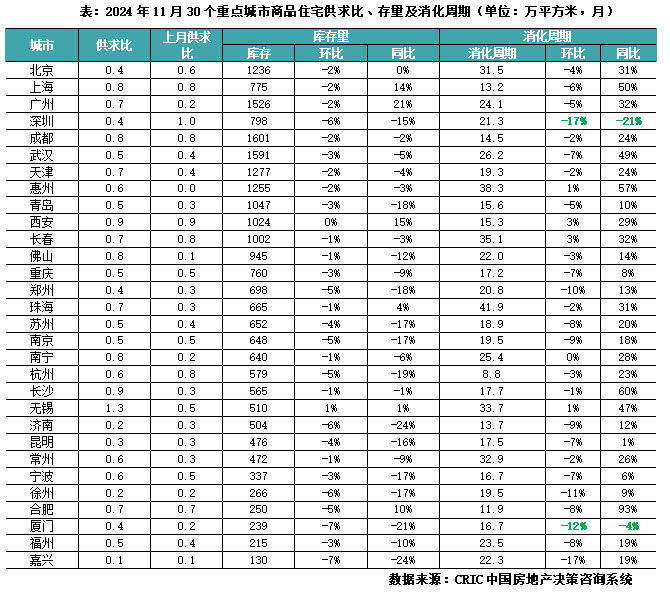

再者,各地的库存已有所下降。

房地产市场的走势,归根到底还是供需关系决定的。

这一轮的房地产下行,核心问题在于供应过剩而有效需求不足。今年以来,政策一直在引导供地减量提质,同时刺激潜在需求释放,目前看来这些举措是有效的,各地的库存量普遍呈现不同程度下降。

克而瑞跟踪的30个重点城市中,绝大部分的库存和去化周期都降低了,目前消化周期超过18个月的城市,已经减少到18个,比10月份又少了4个。

库存的下降,对于楼市止跌回稳也将起到积极作用。

当然,不得不注意的是,购房者的观望情绪有所抬头,市场存在一定的不确定性。

这两个月,二手房部分业主的心态发生了改变,挂牌调价、临时加价的现象重返市场。以深圳为例,据明源君观察,11月份成交的房源普遍价格有所回升。

在九月份,大部分成交房源价格都跌回了2017年前后,而近期成交的房源价格多数回到了2019年前后。也就是说,成交价格有所回升。

当然,这也是因为,经过这两个月的成交放量,前期积压的低价房源被消耗完了,剩下的房源本身挂牌价格就相对高些。

明源君也从中介出了解到,近期部分业主心态已发生转变,多数房源的议价空间在变小,买卖双方再度陷入心理拉锯战。但总体而言,十二月份的数据一定不会比七、八月份差。

2、年底房企全力冲刺,销售量有望再拉升一波

房企年度目标能否达成,就看这个月了。

据中指研究院统计,截止11月,保利置业、滨江集团和华润置地3家房企提前达成了年度销售目标。其余公布年度目标房企,目标达成率都在90%以下。

进入最后冲刺阶段,房企多举并下,力求最后再抢收一把。

这两个月,不少项目传出了开盘售罄的好消息。据了解一下,一方面是因为推盘策略调整,大部分项目都采取“小步快跑”的方式进行推盘;另一方面,这些项目基本都是以价换量。

比如深圳某刚需项目,在登记、认筹、开盘、付款等阶段都有不同幅度的优惠,叠加这些优惠之后可以达到八五折。该项目拿地时有限价条件,而首开售价比限价还要略低。

虽然这两个月有部分房企宣布回收折扣,不过以价换量依然是市场主流。

除了降价外,房企也启动了一系列的手段,推动项目去化。

比如有的房企采用10%首付、以及首付分期、无理由退房等手段,降低购房者的入市门槛。

有的则推出购房送家电、送精装、送购物券、送物业费、特价房等等活动,吸引购房者入场。

还有房企采用一城一策”策略,根据不同城市的客群特征,“量身定制”营销方式。比如在试点城市的房企,积极参与“以旧换新”活动,安排专人为客户制定有效的旧房销售策略,帮助客户快速卖掉旧房,打通置换的流程。

再者,就加码线上营销力度,通过优化线上引流、线下转化流程,构建海陆空全方位营销网络。比如有的房企开启24小时不间断直播,不止营销顾问当主播,营销总、项目负责人等也纷纷登上直播间与观众交流;还有的邀请房产大V为项目站台,借助意见领袖的影响力引流获客…… 明源视频营销助手,带你轻松玩转抖音获客

多方合力之下,这个月成交数据大概率不会太差。至于实际成绩如何?我们拭目以待。